NG南宫生命科学赛道的生存游戏:谁能穿越周期,谁将被周期穿越?

发布时间 : 2025-11-20 21:14:54

文章热度 :

NG南宫2024年,生命科学行业的热度重新升温:A股医药板块指数止跌反弹,多只生物科技ETF成交量创年内新高,VC/PE机构重新布局CRO、CDMO与创新药赛道。一时间,“黄金十年重新开始”的说法重回市场视野。

但回望这场产业潮汐的来路,过山车式的情绪波动不容忽视:从2020年前后的Biotech融资狂潮,到集采压制、注册审评趋严、出海遇冷的2022–2023年行业低谷,再到今天的阶段性回暖——短短三年,生命科学几乎从“资本宠儿”变成“故事过剩”的行业代表。

这一轮复苏,究竟是周期回暖?还是逻辑反转?

那些曾靠License-out撬动估值的Biotech企业,如今是否建立了持续变现的能力?中游平台型公司,在出海放缓与客户去外包的双重压力下,还能否维持增长?上游设备耗材厂商的议价空间,是否正在重新被市场定价?

在氪睿看来,生命科学行业是否值得投资,不能再靠“临床管线数量”“靶点布局前沿度”这些技术指标来判断,而是必须回归商业世界的本质问题:这个企业,是否具备真实的营收能力?是否具备清晰的组织模型?是否能在不靠融资的情况下,活下去?

我们相信,判断一个产业的未来,最好的方式不是看K线图或科普讲座,而是以企业为样本,洞察商业行为背后的结构逻辑。

本次研究,我们选择从东富龙、药明康德、泰格医药、信达生物、百济神州、华大智造等多个具代表性的样本企业切入,拆解中国生命科学产业真正的商业动力,寻找那些不靠叙事、靠产品和组织穿越周期的公司。

因为只有从这些“真正在赚钱、也还在讲故事”的企业里,我们才能真正理解中国的生命科学产业,是不是一场值得相信的长期战役?

01 从“实验室幻想”到“产业现实”

中国市场对“生命科学”的理解,长期存在着误区。一方面,公众往往将生命科学等同于“医药”,认为它就是制药产业的一部分;另一方面,产业内部的创业者和投资者,又常常陷入“新靶点”“海外license-out”“靶向疗法”的技术热潮,忽视了背后是否能支撑商业闭环的产业逻辑。

真正的生命科学产业,其“第一性原理”并不是药品、设备或具体技术,而是人类对生命机制的探索、模拟与重构能力。这一定义决定了它是一条“认知边界不断后移”的长坡厚雪赛道。治疗疾病只是它的应用之一,核心逻辑更接近于“数据科学×生物机制”的交叉系统工程。产业中的企业,既要懂生物,也要懂工程,还要懂产业组织与资本规则。

为什么美国生命科学体系能持续强盛?

美国生命科学产业的长期强势,并不只靠技术创新,更源于其背后的产业结构与资本支持体系。

基础科研+上游制造+资本耐性构成了美国生态的核心底座:

根据Foothold America研究数据,2024年,美国生命科学产业整体对GDP的贡献约3.4万亿美元,占美国GDP的13.5%。其中,生物制药板块的研发支出占销售额比重超过20%,部分龙头企业已突破25%。在人才与基础设施方面,美国拥有全球TOP100生命科学研究机构中的近40家,形成了高校-企业-资本的高效协同模式。

中游平台商业化能力突出:

以Thermo Fisher、IQVIA为代表的中游服务商,在科研和临床之间构建起商业桥梁。根据IQVIA 2024年年报数据,2024年其全年营收约为154.2亿美元,净利润为13.8亿美元,净利率近9%。这些数据延续了平台型企业稳健的盈利能力和复利效应。

美国的生命科学产业不是靠“讲故事”发展起来的,而是靠明确的研发—服务—产品—支付的闭环与分工来驱动,这一点恰恰是中国当前所缺乏的。中国的生命科学产业在过去十年取得了显著进步,但其“行业驱动的根基”尚未稳定。

行业认知仍停留在“临床导向”或“技术导向”:

上市企业中大量Biotech公司将价值建立在靶点布局和管线数量上,投资逻辑更接近“叙事型”。例如信达生物、百济神州虽有突破性产品上市,但盈利能力仍待验证:信达生物2024年全年总收入为人民币94.22亿元,净亏损约为0.95亿元,亏损较2023年显著收窄,显示其商业化能力持续增强,而盈利模型仍有待进一步明确。

产业基础仍以引进复制为主,原创动力不足:

上游设备、试剂与数据平台能力仍待加强,国内许多平台依赖外资设备与标准体系。国产替代虽在加速,但整体渗透率仍低于30%,特别是在高端实验设备与生物信息处理领域。

组织能力与商业路径仍不清晰:

很多企业在科研和融资之间反复拉锯,尚未建立稳定的盈利路径。企业往往“产品未上市,股价先起飞”,最终沦为“高估值-低变现”的典型。因此,中国生命科学的“第一性原理”并非不存在,而是尚处于被验证、被自洽、被重构的过程中。

为什么样本企业尤为关键?

在当前阶段,理解中国生命科学产业的最好方式,不是看赛道热度或政策红利,而是聚焦那些“试图在中国路径中完成商业闭环”的样本企业。

氪睿此次选择的东富龙、华大智造、药明康德、泰格医药、百济神州、信达生物,分别代表了上游设备—中游平台—下游产品的三层结构。这些企业:

- 有的已经形成稳定盈利(如东富龙、药明康德);

- 有的正处于商业转折点(如华大智造、泰格医药);

- 有的依然在资本叙事中寻求变现路径(如信达、百济)。

这些样本,不只是企业,更是中国生命科学试图走向“产业闭环”的观察窗口。

02 东富龙们的上游逆袭:设备与耗材正在获得“二次定价”

在生命科学产业链中,上游设备与耗材厂商曾一度是“被低估的群体”。长期以来,这些企业承担着研发投入大、客户验收周期长、定价权弱的压力,被贴上“苦行业”的标签。但进入2024年,这一印象正在悄然改变。

从“备件”到“变量”:上游的角色在变化

传统认知中,产业价值更倾向聚焦于“中游平台”和“下游药企”的明星故事,而上游设备更多只是“配套设施”。但正是这些“配套”如今成了制约研发效率与质量稳定的瓶颈。随着创新药企业面临变现周期延长、研发成本上升的双重挑战,整个行业开始反向重估“实验效率”与“生产稳定性”背后的基础设施能力——而这正是上游厂商的价值核心。

以东富龙为例,其2025年上半年实现营业收入约24.29亿元,同比增长6.01%;归属于母公司股东的净利润约4591.95万元,同比下降59.71%。这一数据背后,意味着企业需要重新思考其产品新的价值空间。

国产替代与“二次定价权”的形成机制

所谓“二次定价权”,指的是原本以“成本考量”为主的采购环节,因国产设备在性能稳定性与服务响应上逐步接近甚至优于进口厂商,逐步转向“性价比+战略安全性”共权定价。换句话说,客户不再只比价格,而是在“用得久、修得快、技术懂”上看重长期效率。

华大智造的发展轨迹正是这种逻辑的典型映射。其高通量测序仪DNBSEQ系列对Illumina在华市场份额的蚕食趋势并未因行业短期波动而逆转:2024年公司虽受全球测序行业需求节奏调整影响,整体营业收入增速有所放缓,其全年实现营收30.13亿元,同比微增3.48%,但核心的基因测序仪业务仍展现出强劲韧性,逆势实现12.15%的增长,收入达25.68亿元;其中作为盈利关键的试剂耗材业务表现尤为突出,收入同比提升45.32%,成为核心业务增长的核心驱动力;同时,DNBSEQ-T20×2等高端机型市场渗透加速,全年新增装机量1270台,同比增长48.59%,推动公司国内市场份额(收入口径)从2023年的32.6%进一步提升至39%,新增装机量市占率更是高达63.8%,持续巩固在国产测序设备领域的领先地位。

这一逻辑也反映在产业客户结构变化上。过去,上游企业的核心客户集中在公立科研单位或高校,采购流程缓慢、单价压制严重。但如今,随着Biotech企业对研发效率提出更高要求,市场端主动选择国产设备的比重不断上升,上游厂商在“标准制定-系统对接-全流程服务”中逐步积累护城河。

不是每个上游都能走出来

当然,并非所有设备企业都能享受到“价值重估”的红利。楚天科技2025年上半年实现营业收入约24.17亿元人民币,同比下降14.55%。归母净利润为亏损约1230.46万元,同比增长85.11%,虽净利润亏损较上年同期大幅收窄。但与东富龙“高端制造+产品标准化”路径不同,楚天科技仍面临“工程周期不确定性”的盈利天花板。

这也提醒投资者:上游价值的重估,并不意味着普涨,而是分化。能够形成“标准+技术+服务”的闭环能力的企业,才可能实现“二次定价”,从而在未来成为类似医疗器械赛道中的“迈瑞们”。

03 中游平台们的分化:泰格、药明康德谁能穿越周期?

在中国生命科学产业链中,CRO(合同研发组织)与CDMO(合同定制生产组织)长期被视为商业化路径最清晰的“现金流板块”。但随着海外客户压缩订单、国内去外包化趋势上升,2024年以来这一板块也迎来了残酷的结构性分化。现在的核心问题不是“有没有客户”,而是“能否稳定变现”;不是“能否讲出创新故事”,而是“能否持续创造自由现金流”。

服务能力见顶,还是利润兑现迟缓?

我们来看两家代表性平台:药明康德与泰格医药。

药明康德2024年实现营业收入约392.41亿元人民币,同比下降2.73%;归母净利润约94.50亿元,同比下降1.63%。2024年第一季度归母净利润约1.96亿元,同比下降约10.42%。

泰格医药2024年实现营业收入约66.03亿元,同比下降10.58%。归母净利润约4.05亿元,同比下降79.99%。2024年第一季度归母净利润约2.35亿元,同比下降58.65%。

数据表明:两家平台营收均出现下滑,但净利端降幅更为显著。服务能力仍在,但变现周期与客户稳定性成为瓶颈。一方面,全球Biotech资本寒冬持续影响海外订单。药明康德63.7%的营收来自境外,海外客户的融资压力在2024年持续传导至其CDMO订单执行端,尽管剔除新冠商业化项目后核心业务同比增长5.2%,仍难抵整体营收下滑2.73%。另一方面,国内客户受“去外包化”与研发压缩双重冲击,订单签约周期拉长且价格承压,CRO项目推进受阻。泰格医药国内创新药临床运营收入同比下滑17.11%,临床试验技术服务毛利率降幅达8.65个百分点,新签订单均价仅为往年的7.2-7.3折,部分存量订单因客户资金问题被迫终止。

能否跑出现金流模型,才是核心竞争力

在这个周期下,投资人开始重新评估:平台型企业的服务能力,是否能真正沉淀为高质量的盈利模型?

这就要回到CRO/CDMO的基本面:

CRO以“项目数量×客单单价×项目周期”为主要变量,技术壁垒高,但议价能力弱;

CDMO以“放量产能×执行效率×安全合规”为核心,订单大但客户粘性强。

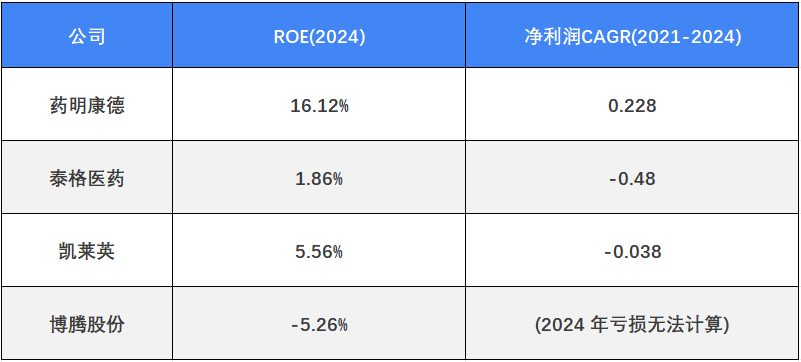

但无论哪种模式,其本质都要落在“可持续变现能力”。在ROE(净资产收益率)和净利润年复合增长上,我们观察如下:

凯莱英与博腾在CDMO领域虽仍聚焦原料药及成熟生物药企客户,但2024年变现能力弱化,资金链均承压;泰格医药虽创新属性仍突出,但项目回款周期长的问题未缓解,净利润承压;药明康德则持续受“中美监管事件”扰动,虽通过业务调整降低风险,仍面临高端业务订单不确定性。

技术平台重要,但护城河更要靠组织与合规

值得注意的是,服务型平台在盈利压力加大的背景下,其组织系统能力变得尤为重要。

药明康德尽管布局完整,从早期发现到后期商业化全流程覆盖,但其扩张路径也带来了“组织臃肿”与“边际效率下滑”问题。而泰格医药相对聚焦于CRO板块,近年来加码数字化平台建设、自动化交付体系,并尝试建立临床+商业转化的闭环,这使其在2024年Q1中表现出了一定的盈利修复弹性。

从行业角度看,未来的优质中游平台必须满足三大标准:

- 技术平台硬核:可替代性低,客户粘性强;

- 订单结构分散:避免过度依赖境外大客户;

- 组织交付能力强:能稳定产出、快速响应、不依赖明星项目。

谁拥有这些能力,谁就更可能穿越周期。

04 信达与百济的镜像:Biotech的资本故事还能讲多久?

如果说上游在逆袭、中游在分化,那中国生命科学产业链中最具戏剧性的角色,无疑是那些曾被资本捧上神坛的Biotech公司。

它们以新药研发为主业,曾经因License-out(对外授权)模式和“重研发、轻商业”的打法在中美两地资本市场大受追捧。但如今,一轮周期过后,曾经炙手可热的“生物医药茅”与“国产创新药第一股”都不得不面对同一个问题:故事讲完了,护城河在哪儿?

信达的市值之变,是一场研发热情的冷却

信达生物(HK: 01801)是国产Biotech的代表性样本:从2018年上市至今,其拳头产品信迪利单抗已成为国内PD-1赛道的代表药物之一,2024年,公司实现总收入约人民币94.22亿元,同比增长51.8%;归母净利润约亏损人民币0.95亿元,同比收窄90.8%。

信达最被关注的,是其自主研发的下一代抗PD-1药物“IBI363”,在2024年Q1信达生物研发日中被视为“新希望”,预计可用于肺癌等适应症的免疫联合疗法。但问题在于,IBI363何时能转化为营收?又是否具备出海能力?资本市场对“又一个PD-1升级版”已有疲态,产品力和商业化路径是下一步能否重估的关键。

百济神州的全球化探索,反映的是Biotech的终极困境

与信达生物不同,百济神州(BGNE)更早尝试“全球化Biotech”的路径:自主研发、全球临床、境内外同步注册。

但这一高举高打的策略仍伴随较高现金消耗——其2024年研发费用达141.4亿元,虽营收同比增长56.2%,整体净亏损仍有49.8亿元。资本市场对这类“出海型Biotech”的估值逻辑,已逐步从“讲得动”转向“赚得到”。尤其在美股估值体系收紧、新药审批趋严的背景下,百济也在逐步调整打法:优化管线、强调商业化产品如泽布替尼的销售推进,并裁撤部分高成本早期项目。

这从侧面反映出一个趋势:Biotech要生存,不能只靠license out。

License-out难成护城河,变现路径必须转向

License-out模式曾是Biotech的“黄金叙事”:国内企业将自研候选药物授权给海外药企,由其进行后续开发、商业化,并获得预付款、里程碑与销售分成。

这种模式本质上是将早期研发转化为“金融产品”,一度让资本市场为之疯狂。

但它的问题在于三点:

- 不稳定:授权药企可能中途放弃开发或项目终止;

- 不可控:商业化推进节奏不由自己掌握;

- 不可复制:成功项目往往是偶发,难以形成管线内协同。

因此我们观察到,不论是信达、百济还是恒瑞医药,2023–2024年均开始强调自主商业化能力、产品定价权与出海路径的打通。这是从“技术驱动”向“收入驱动”的切换信号。

下一站,出海 or OTC?

面对License-out模式的不确定性,Biotech们开始寻找新变现路径:

- 出海自营:以泽布替尼为代表的品种已在美获批,百济通过自建销售团队推进终端;

- OTC+慢病管理:不少Biotech企业探索“合规OTC”或“互联网处方药平台”,进入慢病赛道,实现to C转型;

- 真实世界数据(RWD)+医保谈判策略:借助新政加速入院、入保。

本质上,这是一场从研发能力向产业落地的转型。

投资人已不再“相信故事”,而是回看报表

无论是哪种路径,Biotech企业若要实现长期估值重估,必须解答一个问题:你的现金流模型,能否撑得起市值?

- 2023年,信达生物经营性现金流为正,但自由现金流仍为-16.7亿元;

- 百济神州更是长期处于大额融资与再投资状态。

没有现金流支撑的估值,是沙滩上的城堡。资本的容忍期已经过去,市场开始更偏好那些“产品已上市、收入有兑现、组织可交付”的“类恒瑞模型”,而非“永远在研发”的故事型Biotech。

05 估值体系的分叉:中国Biotech如何脱离美国镜像

如果说过去十年中国生命科学行业的发展路径深受美国模式影响,那么现在,它正站在“脱离镜像”的十字路口。

从CRO到Biotech,从PD-1到ADC,从License-out到自主出海,中国企业几乎复制了美欧生命科学产业的所有热门路径。但2024年后,这种“路径依赖”正在动摇。不是中国不再创新,而是中国的资本体系与制度环境,本就不是美国。

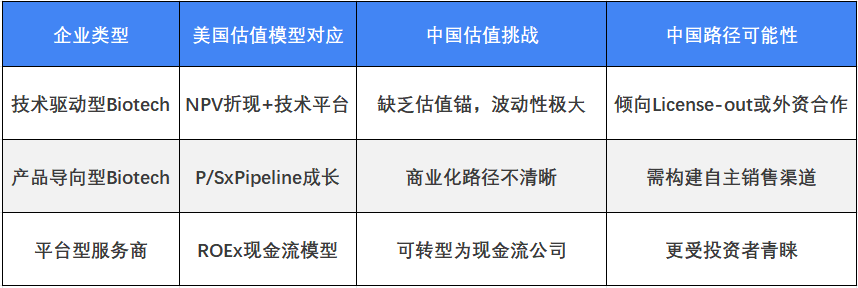

美国的估值逻辑:建立在“产业基建型生态”之上

美国生命科学行业的估值体系之所以长久有效,核心在于它拥有三重底层支撑:

完善的科研供给系统:高校、科研机构、国家实验室长期投入,源源不断输出原研成果;

成熟的资本生态:从种子轮到SPAC上市,每个阶段都有专业基金对接,退出机制清晰;

清晰的支付制度:Medicare等医保体系稳定为药企提供商业化定价锚点;

合规的药品审评制度:流程透明、标准稳定,为估值模型提供预期基础。

因此,美股Biotech估值往往是根据“某一时间点可能实现的收入×成功概率×贴现率”来计算,这背后是一整套制度化的商业模型。

中国的问题不是模仿,而是制度生态尚未匹配

中国的问题,并不是企业不努力,而是制度基础尚未成熟,导致估值体系出现“悬空”现象:

研发支撑薄弱:基础研究和原创能力短期难以突破,导致大多项目停留在“me too”层面;

商业化路径模糊:医保准入、医院采纳、医生教育等体系尚在完善中;

资本驱动导向偏强:过多Biotech是被投资人“推出去”的,而不是自发成长起来的;

退出机制依赖一级市场:二级市场的资金结构与流动性决定,无法支撑高估值的长期停留。

结果是,中国Biotech估值体系更偏向“政策博弈+叙事驱动”,而非“现金流可预期+模型稳定性”。

两种估值体系,决定了两种企业命运

我们观察到,中国Biotech中逐步拉开分化的,是“能否脱离美国估值镜像,构建自身商业逻辑”的能力。

真正的分水岭是:谁能走向“现金流可验证”阶段,谁就能获得独立估值锚。

“中国估值体系”的确立,需要两个支点

产品穿透终端的能力:不靠讲故事,而是产品能否进医保、进医院、覆盖真实用户;

组织兑现能力:组织结构、销售体系、生产端是否能承接产品放量;

也就是说,估值未来回到常识:能否赚到钱,能不能持续赚。未来的生命科学高估值公司,不是“故事讲得好”的公司,而是“真实产品变现能力强”的公司。

投资风格正从“科技成长股”转向“产业价值股”

在估值收缩的大环境下,我们正在看到中国生命科学领域的投资风格转向——从押注平台技术、早期研发转向追求确定性、验证性、营收兑现能力:

CRO与设备耗材类公司受欢迎,是因为其拥有“准工业股”的特征;

有现金流、有ROE的企业,正在成为新估值体系的“锚定点”;

Biotech企业若不商业化转型,讲再多故事也难以支撑10–20倍PS估值。

结语

生命科学不是一个“靠风口赢者通吃”的赛道,而是一个需要长期耐力、组织模型与产品兑现能力共同支撑的产业系统。它的终极试题从来不是“有没有前景”,而是:

- 能不能把科研变成产品?

- 能不能把产品变成销售?

- 能不能把销售变成现金流?

这不是对创新的否定,而是提醒我们:创新的价值,只有变现之后才算真正落地。

中国生命科学行业,需要的不是讲“趋势”的人,而是能穿越周期、踏实赚钱、稳步扩张的企业。那些看似不性感的设备商、服务平台与商业化药企,反而可能成为新周期中的“价值洼地”。在泡沫散去之后,产业真正的逻辑与机会,往往藏在这些能持续活下来的企业身上。

NG南宫 | NG南宫 | 南宫体育官方网站入口 | NG南宫 | (NG南宫) | 南宫体育 | TXT地图 XML地图 网站地图